這里有一句話可能聽起來有點奇怪:更高的利率對英國經濟來說是好消息。

幾十年來,借款人因高利率而面臨的痛苦首次被儲戶從高利率中獲得的好處所抵消。

如果這聽起來有點奇怪,部分原因是,當人們——媒體、政治家和經濟學家——談論利率時,他們總是過分關注等式的一邊:借款人的困境。這其中有一個可以理解的原因:在之前的“加息周期”中,當英格蘭銀行提高利率時,痛苦總是超過意外之財。

莫最新消息:預計利率將達到3%,抵押貸款價格戰“可能”爆發

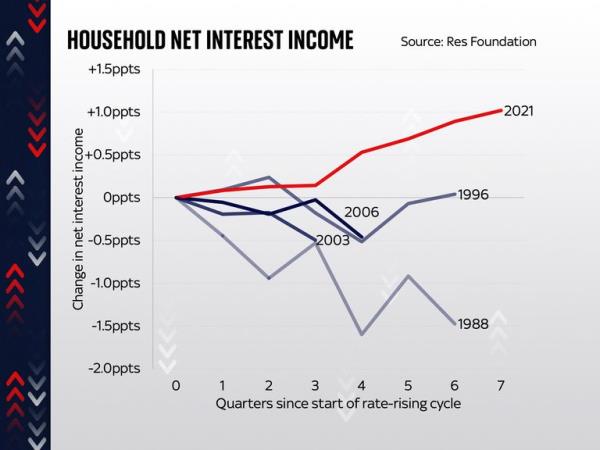

1988年借款利率上調時就是這種情況;1996年、2003年和2006年都是如此。

在每一種情況下,對家庭資產負債表的整體影響都是負面的。

但這次并非如此。

根據決議基金會的說法,由于利率的影響,我們在整個經濟中獲得的凈收入實際上是上升而不是下降的——自利率開始上升以來上升了一個百分點。

從這個角度來看,上世紀80年代末,“利率效應”對收入的影響為-1.5個百分點。

當你將英國與歐元區和美國進行比較時,令人驚訝的是,我們有點異類:在整個經濟中,利率效應比其他兩個地區要積極得多。

決議基金會(Resolution Foundation)表示,這至少部分解釋了英國為何還沒有陷入許多人去年這個時候預計的衰退。

對此的部分解釋是,在很大程度上,由于大流行的封鎖,人們開始了這次徒步旅行周期,他們的銀行賬戶里有很多儲蓄——遠遠超過平時。

結果是,在整個經濟中,這些儲蓄帶來的好處(儲蓄率迅速上升——盡管沒有上升到借款利率的水平)大于對抵押貸款和貸款的影響。另一個解釋是,到目前為止,只有大約一半擁有固定利率抵押貸款的人重新固定了他們的貸款。

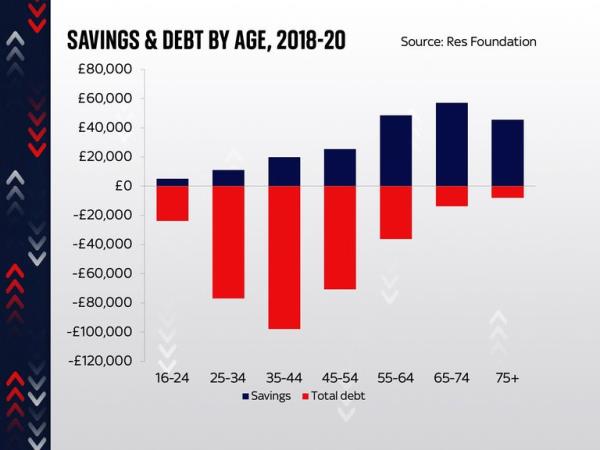

但是這里有一些非常重要的附加條件。第一點,也許也是最重要的一點是,盡管上述情況在整個經濟體中都是正確的,但不同類別的人的經歷卻存在巨大差異。

那些債務超過儲蓄的人(在這種情況下主要是指年輕人)肯定會看到高利率帶來的負面影響。那些儲蓄遠遠超過債務的老年人將從中受益。換句話說,痛苦和紅利并沒有平均分配。老年人做得好得多;年輕人的情況更糟。

還有兩個附加條件。首先,隨著越來越多的人重新調整抵押貸款,從低利率上升到高利率,這種積極影響將開始消退。盡管典型的固定利率交易最近有所下降,但仍遠高于兩到五年前。

點擊訂閱伊恩·金商業播客一旦你得到你的播客

最后一個附帶條件是,以上這些都沒有考慮到生活成本危機的更廣泛影響。

每個人都不得不為幾乎所有的東西支付更高的價格。雖然這些價格的年增長率(通貨膨脹率)已經放緩,但價格水平仍比幾年前高出15%以上。

這對每個人來說都是一個痛苦的調整。好消息是,利率對整個經濟的影響實際上是積極的,而不是消極的。但并不是所有人都能從中受益。