自澳大利亞儲備銀行(RBA)于2022年5月開始加息以來,市場目前預計未來12個月內可能會有四次降息。

這是一個受歡迎的預測,因為在一系列激進的加息之后,許多房主一直感到資金緊張。

但這對有抵押貸款的普通澳大利亞人來說究竟意味著什么?房地產投資者應該如何看待這種發展?

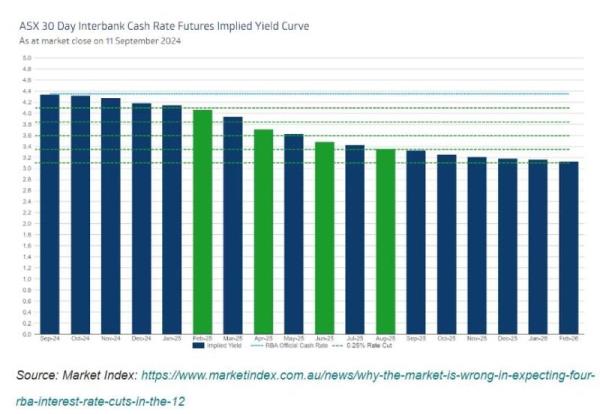

在每個交易日結束時,澳大利亞證券交易所發布其澳大利亞儲備銀行目標利率追蹤器,讓我們深入了解市場如何定價未來的利率變動。

根據短期期貨合約,該追蹤機構目前預測,澳大利亞央行最早將于2025年2月降息25個基點。

此外,市場認為,到8月份可能還會有三次降息,這可能會使官方現金利率(OCR)從目前的4.35%降至3.35%。

澳大利亞人的平均按揭還款額

現金比率

平均房屋貸款利率*

平均莫n還款

平均莫n減少

平均年還款額

年平均減少量

2024年9月

4.35%

7.07%

4296美元

-

51552美元

-

1 .降息

4.10%

6.82%

4189美元

107美元

1284美元

1284美元

2次降息

3.85%

6.57%

4083美元

213美元

2556美元

2556美元

三次降息

3.60%

6.32%

3977美元

319美元

3828美元

3828美元

4次降息

3.35%

6.07%

3873美元

423美元

5076美元

5076美元

資料來源:Finder,澳洲儲備銀行,ABS. *自住可變折現率。償還英航基于平均貸款641,143美元(由Finde分析的ABS數據)

如果這些削減成為現實,澳大利亞央行將在一年內召開八次會議——根據不斷變化的經濟狀況調整貨幣政策的機會很多。

然而,重要的是要記住,這些預測只是預測。

雖然市場可能已經消化了降息的預期,但這并不意味著一定會降息。

如果我們在2025年看到四次降息,房主可能會得到一些有意義的財政救濟。

根據ABS的數據,澳大利亞人目前的平均抵押貸款為641,143美元。

Finder的分析顯示,四次降息,將OCR從4.35%降至3.35%,平均每年可以為房主節省5,076美元的抵押貸款還款,或每月約423美元。

即使是一次減息也能讓房主緩一口氣,平均每月還款減少107美元,或每年減少約1300美元。

對于目前每個月都在努力償還抵押貸款的五分之二的房主來說,這些儲蓄可能會帶來很大的不同。

正如Finder消費者研究主管格雷厄姆?庫克所指出的那樣:

四次降息將為那些在不斷上升的抵押貸款還款中苦苦掙扎的房主提供極大的安慰。

重要的是要記住,這些預測是基于概率的,未來仍然是不確定的。

在13次加息之后,許多家庭都感到了壓力——一系列的降息將為澳大利亞人每月節省數百美元的可變利率住房貸款。”

雖然降息可能會減輕現有房主的一些財務壓力,但也可能產生意想不到的后果,即重新點燃房地產市場的需求。

較低的借貸成本自然會鼓勵更多買家進入市場,從而可能再次推高房價。

正如庫克所說:

“雖然降息可能會減輕現有房主的一些財務壓力,但也可能重新點燃住房市場的需求,有可能再次推高房價。

這將使首次購房者更難進入市場,即使借貸成本較低。”

我們以前看到過這種動態,特別是在COVID-19大流行之后,創紀錄的低利率推動了房地產繁榮,將價格推高到不可持續的水平。

雖然較低的利率可能對已經進入市場的人有利,但它可能進一步挑戰那些想買房的人,尤其是在負擔能力仍然是一個主要問題的主要首府城市。

對于擁有可變利率抵押貸款的房主來說,即使是一次降息也能節省大量資金。

但重要的是要保持謹慎。

澳大利亞證券交易所的預測不能得到保證,澳大利亞央行仍可能根據經濟狀況選擇不同的道路。

對于那些固定利率抵押貸款的人來說,好處可能不會立竿見影,但固定期限即將結束的房主可能更有能力以較低的利率進行再融資。

許多借款人在從固定利率貸款轉向更高的可變利率貸款時,都面臨著還款大幅增加的問題,而這些潛在的削減可能為更好的交易提供機會。

庫克指出:

固定利率抵押貸款的房主可能不會立即感受到減稅的好處。

然而,當他們的貸款恢復到可變利率時,那些固定期限即將到期的人可能會看到更好的再融資選擇,這有助于他們避免近年來許多人面臨的急劇增長。”

與此同時,房地產投資者也應密切關注。

較低的利率環境可能帶來更有利的借貸條件,鼓勵投資活動。

然而,另一方面,如果你在一個已經膨脹的市場買房,競爭加劇和房價上漲可能會降低回報。

一如既往,堅持基本面,不要陷入投機性市場波動是至關重要的。

雖然未來12個月四次降息的前景可能會給澳大利亞房主帶來重大的財務緩解,但重要的是要謹慎對待這些預測。

市場反映了可能的減產,但庫克提醒我們:

“澳大利亞證券交易所在其網站上明確表示,這些信息僅是指示性的,這意味著,盡管市場可能在價格上反映了四次降息的可能性,但這并不能保證澳大利亞儲備銀行將采取行動。”

簡而言之,房主、投資者和首次購房者都應該密切關注不斷變化的經濟狀況,并為一系列結果做好準備。

雖然降息的可能性帶來了一些樂觀情緒,但保持財務靈活性、不要純粹根據市場預測倉促做出決定至關重要。